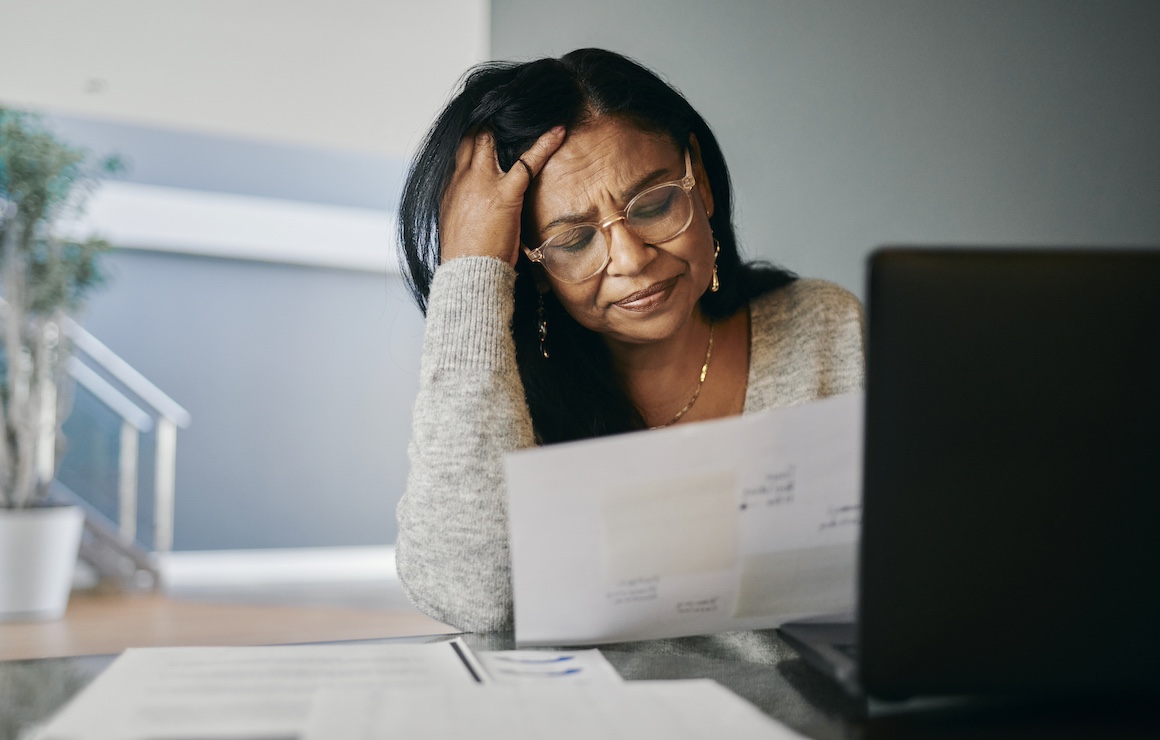

Die Verschuldung der Amerikaner, die in den Ruhestand gehen, erreicht besorgniserregend hohe Ausmaße – sind Sie gefährdet?

Das Worker Profit Analysis Institute gibt an, dass 68 % der Rentner in ihrer Umfrage im Jahr 2024 ausstehende Kreditkartenschulden meldeten, verglichen mit 40 % im Jahr 2022. Und die Umfrage der US-Notenbank zu Verbraucherfinanzen ergab, dass sich die Schulden in Haushalten mit 65- bis 74-Jährigen mehr als vervierfachten (von 10.150 US-Greenback auf 45.000 US-Greenback) und sich bei Personen ab 75 Jahren versiebenfachten (von 5.000 US-Greenback auf 36.000 US-Greenback) zwischen 1992 und 2022.

Demnach tappen vier von zehn älteren US-Haushalten in die Falle, zu hohe Schulden zu haben Das Zentrum für Ruhestandsforschung. „Diese Haushalte mit hohem Risiko, zumeist Rentner, sind in der Regel durch niedrige Einkommen oder hohe Guthaben auf unbesicherten Schulden wie Kreditkarten belastet, die in rasantem Tempo Zinsen anhäufen“, so das Zentrum. „Einige sind überschuldet und können sich ihr Zuhause möglicherweise nicht leisten.“

Laut Lending Tree, einer On-line-Kreditplattform, sind Kreditkartenschulden die häufigste Kind bei Senioren, wobei 93 % der Befragten einen Restbetrag haben.

Warum jetzt?

Die Gründe für diesen Pattern sind vielfältig. Immer mehr Menschen gehen mit unzureichenden Ersparnissen in den Ruhestand und sind daher auf die Sozialversicherung angewiesen. Außerdem sind immer mehr Menschen über 50 gezwungen, ihre Karriere aufgrund von Entlassungen, Betreuungspflichten und Gesundheitsproblemen abzubrechen.

„Letztendlich hat das Lohnwachstum, wenn man sich die Wirtschaft anschaut, nicht unbedingt mit der Inflation insgesamt Schritt gehalten. Daher haben die Menschen immer mehr Kreditkartenschulden für ihre Ausgaben verwendet und waren nicht in der Lage, den Restbetrag jeden Monat zu begleichen“, sagt Usama Ashraf, CFO von Prosper Market. „Letztendlich muss das Lohnwachstum im Hinblick auf den Ausgleich zwischen Lebenshaltungskosten und Inflation mithalten. Es gab ein Missverhältnis zwischen steigenden Lebenshaltungskosten und Inflation, und das Lohnwachstum hielt nicht wirklich in allen Segmenten mit.“

„Ich denke, dass die Gefahr für jeden, insbesondere für Senioren, offensichtlich darin besteht, dass im Ruhestand die Kreditkartenzinsen hoch sind und es schwierig ist, diesen Restbetrag monatlich abzubezahlen, wenn man über ein festes Einkommen verfügt“, sagt er.

Emotionaler Preis vorrangiger Schulden

Diese Schulden belasten diese Senioren emotional, sagt Mary Clements Evans, Finanzplanerin und Autorin des Buches „Emotionally Invested: Working to Deliver You Monetary Happiness & Change the Method You Assume About Cash“.

„Oh, ich glaube, sie sind gestresst, mehr als gestresst, und manche Leute sind ohne eigenes Verschulden da“, sagt sie. „Und dafür blutet mir das Herz.“

Andere seien süchtig nach Ausgaben und könnten diese Gewohnheit nicht aufgeben, wenn sie in den Ruhestand gehen, sagt sie. „Und sie machen Kreditkartenschulden, aber sie sind unglückliche Menschen“, sagt sie. „Sie machen sich die ganze Zeit Sorgen. Sie sind so ängstlich.“

Vermeidung vorrangiger Schulden

Der Schlüssel zur Vermeidung schwerer Renten liegt in der Vorruhestandsplanung, sagt Ashraf.

Budgetierung

„Letztendlich beginnt es damit, ein klares Price range zu haben und sich vor dem Ruhestand alle Ausgaben und Einnahmequellen anzusehen“, sagt er. „Stellen Sie sicher, dass Sie im Idealfall, wenn Sie Geld für Ihre Kreditkarte ausgeben, es am Ende jedes Monats abbezahlen können und Ihnen nicht die wirklich hohen Zinskosten entstehen.

„Wenn Sie es nicht im selben Monat abbezahlen können, zahlen Sie es so schnell wie möglich ab, damit die Zinskosten nicht in die Höhe schnellen“, sagt Ashraf. „Aber ich denke, die beste Strategie besteht wirklich darin, einen guten Budgetierungsprozess zu haben – indem man sich die Einnahmequellen ansieht und.“ Dann Ermitteln Sie Ihre Ausgaben in einem bestimmten Monat und versuchen Sie, sie so genau wie möglich abzugleichen.“

Kreditkonsolidierung

Laut Ashraf ist die Kreditkonsolidierung eine mögliche Lösung für einige Senioren mit hohen Kreditkartenschulden.

„Wenn man sich die aktuellen durchschnittlichen Kreditkartenzinsen anschaut, liegen sie bei über 20 %“, sagt er. „Bei Privatkrediten können Sie, wenn Sie über eine wirklich gute Kreditwürdigkeit verfügen und eine hohe Kreditwürdigkeit haben, tatsächlich einen Privatkredit mit einem effektiven Jahreszins von 13 % erhalten, sodass Sie beim Kreditkartenzinssatz über 10 Punkte sparen können. Wenn Sie Eigenkapital in Ihrem Haus haben und bereit sind, eine Eigenheimkreditlinie oder ein Eigenheimdarlehen in Anspruch zu nehmen, könnte der effektive Jahreszins weniger als 10 % betragen. Die Einsparungen könnten additionally bis zu 10 Prozentpunkte oder sogar mehr betragen.“

So starten Sie

Wenn Sie nicht weiterkommen, gibt es ein paar Optionen, die helfen können.

Ein Wort der Warnung

Aber seien Sie vorsichtig. Betrug bei der Kreditberatung ist weit verbreitet, insbesondere unter älteren Amerikanern. Wenn Sie einen Kreditberatungsdienst finden, erkundigen Sie sich bei der Generalstaatsanwaltschaft Ihres Staates und/oder Ihrer örtlichen Verbraucherschutzbehörde, ob gegen sie Beschwerden eingereicht wurden.

Du bist dran

Haben Sie mit zunehmendem Alter Angst vor Schulden? Was tun Sie dagegen? Teilen Sie Ihre Erfahrungen in den Kommentaren!

Behalten Sie den Überblick über Ihre Finanzen mit Senior Planet von AARP. Nehmen Sie an unseren Reside-Vorträgen zu Finanzen, Geldmanagement, Budgetierungstipps, Artikeln und mehr teil. Schauen Sie sich alle unsere Angebote an Hier. Fragen? Rufen Sie unsere Senior Planet Tech-Hotline an: 888-713-3495.

Rodney A. Brooks ist ein preisgekrönter Journalist und Autor. Der ehemalige stellvertretende Chefredakteur/Cash bei USA TODAY, seine Ruhestandskolumnen erscheinen in US Information & World Report und Senior Planet.com. Er hat auch für Nationwide Geographic, The Washington Submit und USA TODAY geschrieben und vor dem Sonderausschuss des US-Senats zum Thema Altern ausgesagt. Sein Buch „„Der Aufstieg und Fall der Freedman’s Financial institution und ihre bleibenden sozioökonomischen Auswirkungen auf das schwarze Amerika“ erschien im Jahr 2024. Er ist außerdem Autor des Buches „Behebung der Rassen-Wohlstands-Kluft.“ Seine Web site ist www.rodneyabrooks.com

Rodney A. Brooks ist ein preisgekrönter Journalist und Autor. Der ehemalige stellvertretende Chefredakteur/Cash bei USA TODAY, seine Ruhestandskolumnen erscheinen in US Information & World Report und Senior Planet.com. Er hat auch für Nationwide Geographic, The Washington Submit und USA TODAY geschrieben und vor dem Sonderausschuss des US-Senats zum Thema Altern ausgesagt. Sein Buch „„Der Aufstieg und Fall der Freedman’s Financial institution und ihre bleibenden sozioökonomischen Auswirkungen auf das schwarze Amerika“ erschien im Jahr 2024. Er ist außerdem Autor des Buches „Behebung der Rassen-Wohlstands-Kluft.“ Seine Web site ist www.rodneyabrooks.com

Die Inanspruchnahme einer Finanzberatung liegt in Ihrem alleinigen Ermessen und auf Ihr eigenes Risiko. Seniorplanet.org und Older Adults Know-how Companies von AARP erheben keinen Anspruch oder versprechen keinerlei Ergebnisse oder Erfolge.

{kind=link}

Discussion about this post