Seit Jahrzehnten werden Verbraucher mit Sicherheitsberatung bombardiert, um ihre Finanzdaten sicher zu halten.

In einer digitalen Landschaft, die zunehmend mit anspruchsvollen Phishing-Schemata, Brute-Drive-Angriffen und Datenverletzungen behaftet ist, bleibt die Verantwortung weiterhin weitgehend auf denselben Einzelpersonen und Geschäftsnutzern, eine ständig wachsende Liste von Passwörtern zu verwalten.

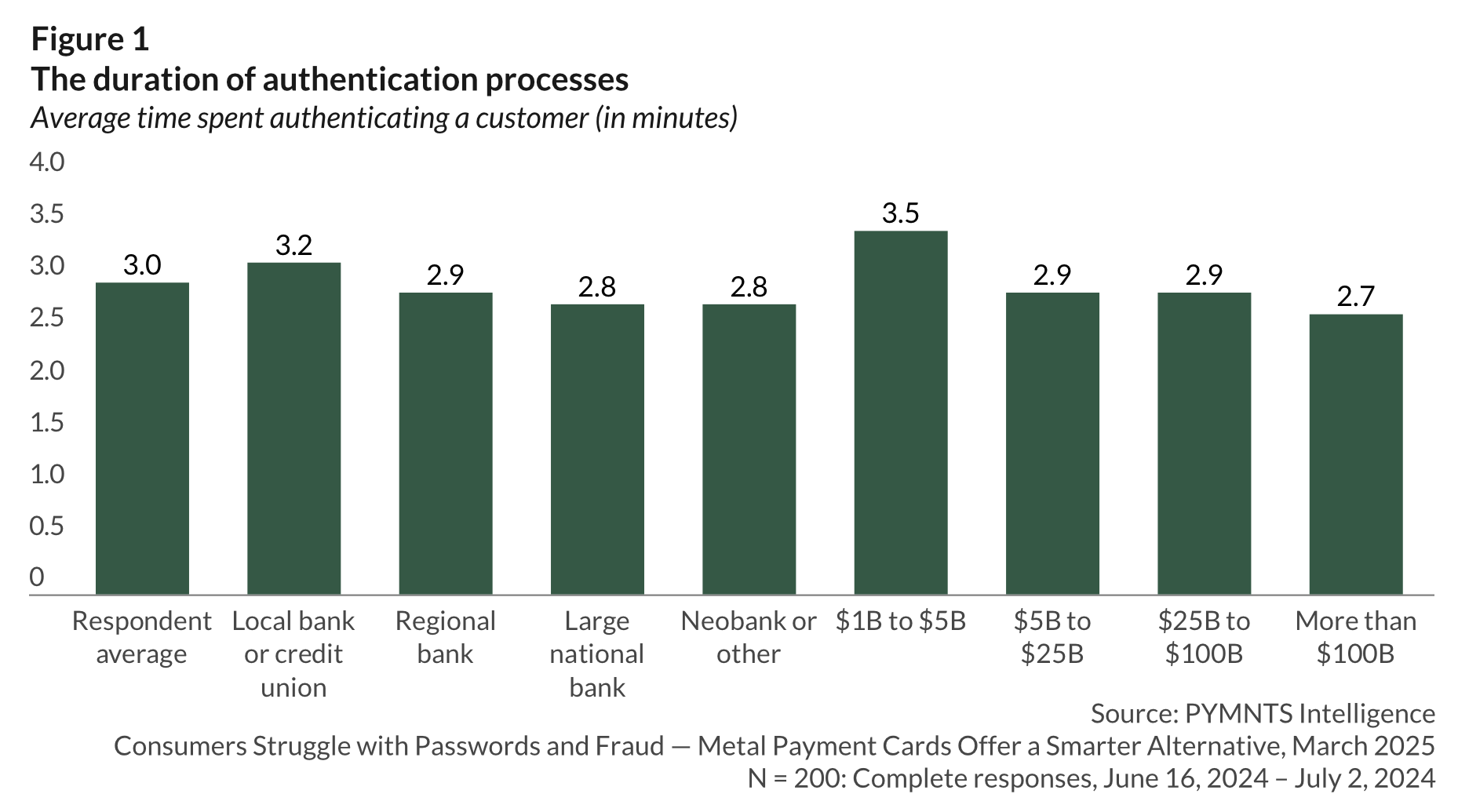

Nach a neuer Bericht von pymnts Intelligenz in Zusammenarbeit mit Arculus Im Zusammenhang mit der Komposese haben 65% der Verbraucher Probleme mit dem Erinnern von Passwörtern und greifen häufig auf riskante Praktiken wie die Wiederverwendung von Anmeldeinformationen oder das Verlassen auf veraltete Systeme wie SMS-basierte Zwei-Faktor-Authentifizierung zurück.

Diese krasse Verwundbarkeit ist nicht nur ein Ärgernis für Benutzer, sondern kann auch ein direkter Weg für Betrüger sein. Tatsächlich zeigt der Bericht, dass gestohlene oder gefälschte Anmeldeinformationen nun 41% der Authentifizierungsbetrugsfälle ausmachen, ein Downside, das durch die Frustration der Verbraucher über bestehende Sicherheitsprotokolle verschärft wird.

In der heutigen Landschaft der zunehmenden Unzufriedenheit und Unsicherheit sind Faucet-zu-Authentikat-Metall-Zahlungskarten zu einer vielversprechenden Different. Die Metallkarten wurden zunächst als Luxusartikel vermarktet, die sich an wohlhabende Kunden richten, und haben ihre Attraktivität nach und nach erweitert, indem sie verbesserte Haltbarkeit, wahrgenommenes Status und – vor allem – überlegene Sicherheitsmerkmale anbieten.

Mehr lesen: Banken steigen den Kampf gegen gestohlene Anmeldeinformationen an

Der Anstieg der Metallzahlungskarten

Im Gegensatz zu herkömmlichen Plastikkarten sind Faucet-to-Authenticate-Metallkarten deutlich schwerer zu fälschen oder zu klonen. Die Robustheit von Materialien wie Edelstahl, Titan und sogar Kohlefaser erschwert wesentlich schwieriger.

Noch wichtiger ist, dass viele dieser Karten jetzt mit fortgeschrittenen Betrugspräventionstechnologien ausgestattet sind.

Finanzinstitutionen haben nach Angaben des PYMNTS -Berichts eine reibungslose Authentifizierung, erweiterte Sicherheit und Prämienvorteile als Hauptvorteile dieser neuen Instruments ermittelt. Insbesondere geben 58% der Banken an, dass Faucet-to-Authenticate-Metallkarten glattere Authentifizierungserfahrungen bieten, während 57% die Luxusattraktivität der Karten und die damit verbundenen Vorteile als wesentlich für ihre Adoptionsstrategie angeben.

Aber es geht nicht nur um Ästhetik oder Status. Die physische Natur dieser Karten, verbunden mit ihren Fähigkeiten mit Faucet-zuauthentifiziert, zeigt eine beeindruckende Barriere für viele gängige Betrugsarten. Im Gegensatz zu digitalen Passwörtern, die durch Phishing- oder Brute-Drive-Angriffe beeinträchtigt werden können, erfordert eine Metallkarte einen physischen Besitz, wodurch der nicht autorisierte Zugang erheblich schwieriger wird.

Die Integration der Nefc-Technologie (Nahfeldkommunikation) in diese Karten bietet Benutzern ein nahtloses Erlebnis und hält gleichzeitig ein hohes Maß an Sicherheit. Verbraucher müssen sich nicht mehr an zunehmend komplexe Kennwörter erinnern oder die Schwächen riskieren, die biometrischen Systemen inhärent sind, die im Laufe der Zeit täuschen oder verschlechtert werden können.

Die erweiterte Sicherheit erfüllt die Benutzerkonvention

Aus der Sicht der Benutzerfreundlichkeit stellen Faucet-zu-Authentikat-Metallkarten eine perfekte Ehe zwischen Bequemlichkeit und Schutz dar. Karteninhaber tippen einfach auf ihre Karten, um Transaktionen zu authentifizieren oder auf Konten zuzugreifen, sodass die Notwendigkeit von mühsamen Anmeldeinformationen oder der Reaktion auf unzuverlässige SMS -Codes beseitigt wird. Diese Benutzerfreundlichkeit, kombiniert mit dem greifbaren Gewicht der Karten, vermittelt ein Gefühl der Sicherheit, das in rein digitalen Lösungen schwer zu replizieren ist.

Für Unternehmen, die sich in einem zunehmend wettbewerbsfähigen Markt differenzieren möchten, bieten Metallzahlungskarten eine ansprechende Likelihood. Ihre Verbindung mit Luxus und Innovation spricht nicht nur wohlhabende Verbraucher an, sondern ermöglicht es Banken auch, sich als zukunftsorientierte Institutionen zu positionieren, die auf aufkommende Bedrohungen reagieren.

Die Verlagerung in Richtung Metallkarten kann nicht digitaler Betrug beseitigen, bietet den Verbrauchern jedoch einen greifbareren, benutzerfreundlicheren Ansatz, um ihre finanziellen Informationen zu schützen. Da die Zahlungsbranche weiterhin innovativ ist, wird die Attraktivität dieser Karten wahrscheinlich über die Luxusmärkte hinausgehen, um ein breiteres Publikum zu umfassen, das auf einfacheres und sichereres Erlebnis bestrebt ist.

Letztendlich kann die Zukunft der Authentifizierung vom Gleichgewicht zwischen physischen und digitalen Lösungen abhängen. Da sich die Finanzdienstleistungen zunehmend auf ein Hybridmodell verlagern, das sowohl die Sicherheit als auch die Benutzererfahrung hervorhebt, sind Metallzahlungskarten intestine positioniert, um eine zentrale Rolle in dieser sich entwickelnden Landschaft zu spielen.

{kind=link}

Discussion about this post