Ein Ergebnis eines neuen PYMNTS-Sicherheitsberichts legt nahe, dass die Technologie, die das Betrugsrisiko bei Geschäftszahlungen erhöht, möglicherweise auch ihre vielversprechendste Lösung bietet.

Der Bericht: „Sicherheit einbetten: Betrugsrisiko aus Geschäftstransaktionen herausfiltern„von PYMNTS Intelligence und WEXuntersucht, wie eingebettete Zahlungen, Finanzdienstleistungen, die direkt in Unternehmenssoftwareplattformen integriert sind, sowohl die Transaktionseffizienz als auch die Betrugsgefahr verändern.

Das zentrale Argument des Berichts ist, dass der traditionelle Ansatz, Betrug zu erkennen, nachdem eine Transaktion bereits durchgeführt wurde, nicht mehr ausreicht.

Der bessere Weg, so das Fazit, bestehe darin, Sicherheit von Anfang an in die Zahlungsarchitektur einzubeziehen.

Drei Datenpunkte aus dem Bericht veranschaulichen das Ausmaß der Probability:

- 74 % der Embedded-Finance-Nutzer sagen, dass die Technologie ihr Betrugsrisiko erheblich reduziert hat, was darauf hindeutet, dass intestine konzipierte eingebettete Zahlungssysteme herkömmliche eigenständige Instruments zur Betrugsüberwachung übertreffen können.

- 70 % der Bankchefs planen, im kommenden Jahr zwischen 10 und 20 % ihres Budgets für künstliche Intelligenz aufzuwenden, wobei Betrugserkennung und Cybersicherheit als die Bereiche mit dem höchsten Wert gelten. Verbesserte Cybersicherheit steht ganz oben auf der Liste der gemeldeten Vorteile von KI und wird von 24 % dieser Führungskräfte genannt.

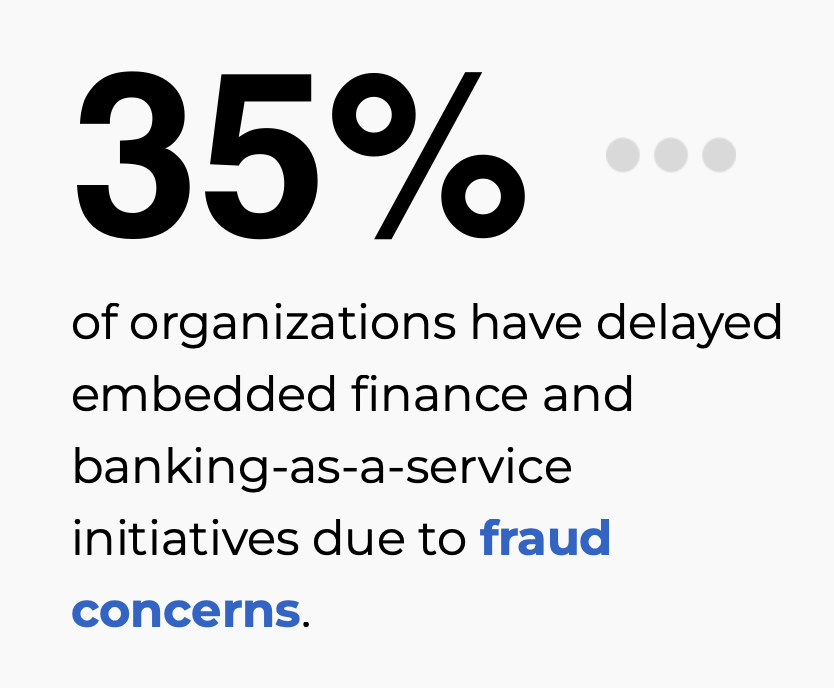

- 35 % der Unternehmen haben Embedded-Finance-Initiativen aufgrund von Betrugsbedenken verzögert, was auf eine erhebliche Vertrauenslücke hinweist, die durch ein besseres Zahlungsdesign geschlossen werden könnte.

Der umsetzbarste Abschnitt des Berichts legt einen praktischen Rahmen dafür dar, wie proaktive Betrugsprävention in der Praxis tatsächlich aussieht. Es fordert die Verankerung von Betrugskontrollen in der Identitäts- und Zugriffsphase vor der Zahlungsauslösung durch starke Verifizierung und rollenbasierte Berechtigungen.

Werbung: Scrollen Sie, um fortzufahren

Wir sind gerne Ihr Ansprechpartner bevorzugte Quelle für Nachrichten.

Bitte fügen Sie uns zu Ihrer bevorzugten Quellenliste hinzu, damit unsere Nachrichten, Daten und Interviews in Ihrem Feed angezeigt werden. Danke!

Virtuelle Karten mit konfigurierbaren Ausgabenlimits und Händlerbeschränkungen werden als konkretes Beispiel für designorientierte Kontrolle hervorgehoben, die die Zahlungsfähigkeit ab dem Second der Freigabe einer Transaktion an die Geschäftsabsicht anpasst. Die Partnerschaft zwischen WEX und Nuvei wird als Modell für die direkte Einbettung dieser Instrumente in Händlersysteme genannt.

Der Bericht empfiehlt außerdem, die Sichtbarkeit plattformübergreifend zu zentralisieren, um die blinden Flecken zu beseitigen, die sich an den Übergabepunkten zwischen Systemen bilden. Zu den zusätzlichen Empfehlungen gehören der Einsatz einer KI-gesteuerten Überwachung in wichtigen Arbeitsablaufphasen und die Erstellung automatisierter Durchsetzungsregeln, die Transaktionen blockieren oder umleiten können, wenn Risikoschwellenwerte erreicht werden.

Die zugrunde liegende Logik ist einfach: Kontrollen, die Teil der Einleitung von Zahlungen sind, sind zuverlässiger als Kontrollen, die darauf basieren, Probleme im Nachhinein zu erkennen.

Der breitere Hintergrund ist wichtig. Der Wert eingebetteter Finanztransaktionen wird im Jahr 2026 voraussichtlich 7 Billionen US-Greenback übersteigen, quick das Dreifache der 2,6 Billionen US-Greenback im Jahr 2021. Betrugsversuche, die auf diese Plattformen abzielen, nehmen zwei- bis dreimal schneller zu als im traditionellen Bankwesen.

Das Zeitfenster zum Stoppen betrügerischer Transaktionen, das einst in Stunden gemessen wurde, ist mit der Verbreitung schnellerer Zahlungssysteme auf Sekunden geschrumpft. Statische, regelbasierte Erkennungssysteme wurden für diese Umgebung nicht entwickelt.

Die Schlussfolgerung des Berichts ist optimistisch.

Unternehmen, die die Zahlungsinfrastruktur als einen Ort betrachten, an dem Sicherheit eingebettet ist und nicht nur Transaktionen abwickelt, haben eine echte Probability, an der Spitze zu bleiben. Die Werkzeuge sind vorhanden. Die Daten belegen es.

Bei PYMNTS Intelligence arbeiten wir mit Unternehmen zusammen, um Erkenntnisse zu gewinnen, die intelligente, datengesteuerte Diskussionen über sich ändernde Kundenerwartungen, eine stärker vernetzte Wirtschaft und die strategischen Veränderungen anregen, die zur Erzielung von Ergebnissen erforderlich sind. Mit strengen Forschungsmethoden und unerschütterlichem Engagement für objektive Qualität bieten wir vertrauenswürdige Daten für das Wachstum Ihres Unternehmens. Als unser Associate haben Sie Zugriff auf unser vielfältiges Workforce aus Doktoranden, Forschern, Datenanalysten, Zahlenverarbeitern, Fachexperten und Redaktionsexperten.

{kind=link}

Discussion about this post